|

一、总体运行情况

1.生产分析 — 工业生产增速降低

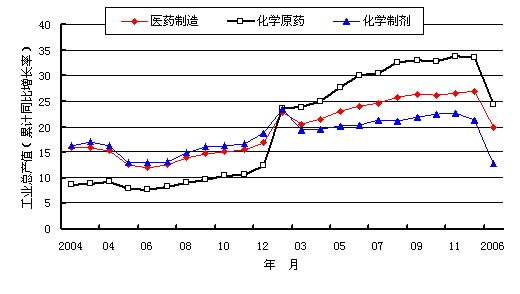

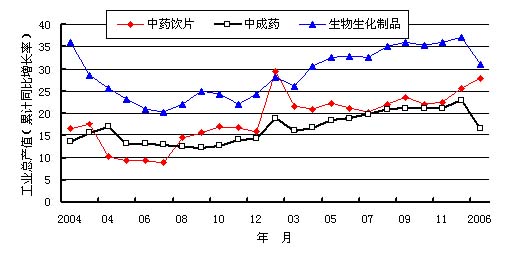

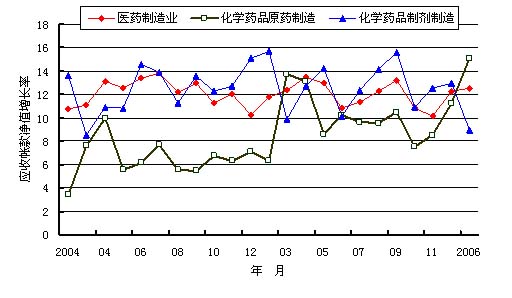

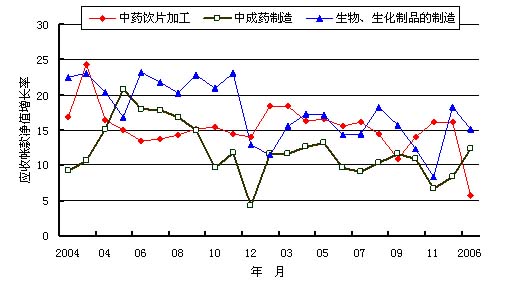

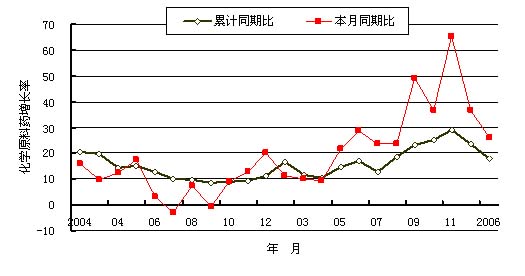

2006年1-2月医药制造业及其各子行业工业生产虽然保持增长势头,但只有中药饮片增速高于上年同期水平,其余增速都有不同程度的下降。1-2月医药全行业工业生产总值累计672.09亿元,同比增长19.86%,低于上年同期3个百分点左右,见图1和图2。

图1 医药及化学制药工业产值增长速度

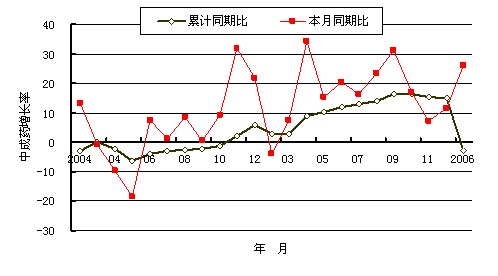

图2 中药及生化制药产值增长速度

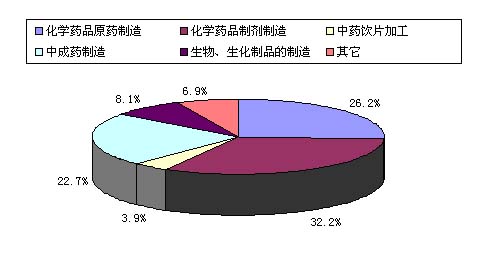

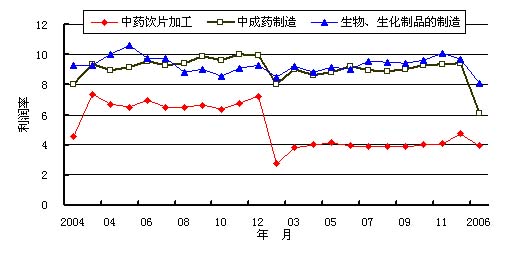

医药制造业的生产格局没有发生大的变化,化学药品制剂制造业、化学药品原药制造业以及中成药制造业所占比重都超过20%,三者共占行业总产值的82.1%。在医药子行业生产中,生物生化制品制造增长速度最快,达到30.9%,但其规模较小,只占行业产值的8.1%,如图3所示。

图3 医药制造业生产比重

2.效益分析 — 利润明显下滑

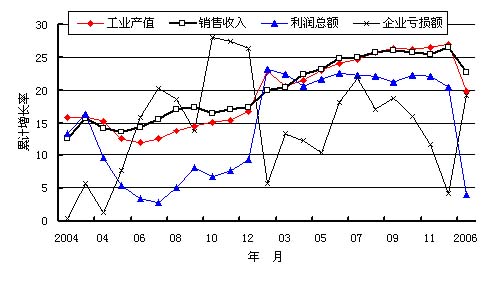

1-2月份医药制造业在保持工业生产增长相对稳定的同时,销售收入也有一定幅度的增长,增速明显放缓,仅高于上年同期2.74个百分点。利润增速更是大幅回落,累计同比增长为3.99%,增速下滑19个百分点。而行业亏损继续却大幅上升,经济效益不如上年同期,见图4。

图4 行业总体效益分析

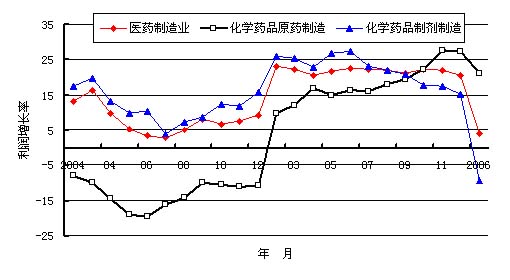

从行业利润率来看,行业总体利润以及各相关子行业除中药饮片制造业外,利润增长幅度均出现下滑,特别是化学药品制剂利润出现负增长。

图5-1 医药及化学制药利润增长情况

图5-2 中药及生化制药利润增长情况

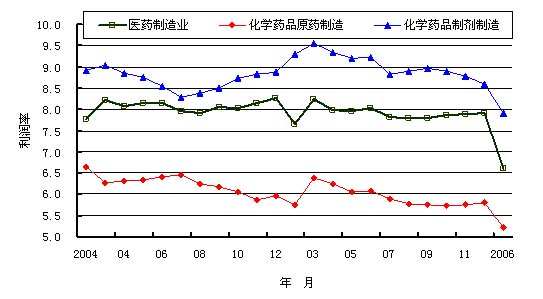

从行业利润率来看,全行业以及子行业1-2月份也均为下降。综合上述各项经济效益指标,06年开局医药行业经济效益明显下滑。

图6-1 医药及化学制药利润率分析

图6-2 中药及生化制药利润率分析

1-2月份医药行业经济效益数据详细见表1和表2

表1:1-2月累计工业总产值和销售收入增长情况

|

|

工业总产值 (当年价格) |

产品销售收入 |

|

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

|

医药制造业 |

672.09 |

19.86 |

-3.03 |

625.06 |

22.7 |

2.74 |

|

化学药品原药制造 |

176.14 |

24.43 |

0.91 |

176.69 |

20.82 |

-1.30 |

|

化学药品制剂制造 |

216.13 |

12.67 |

-10.75 |

202.21 |

19.1 |

0.37 |

|

中药饮片加工 |

26.35 |

27.76 |

-1.71 |

21.41 |

29.3 |

7.60 |

|

中成药制造 |

152.48 |

16.3 |

-2.57 |

137.95 |

23.86 |

6.99 |

|

生物制品业 |

54.49 |

30.9 |

2.77 |

47.27 |

28.93 |

8.97 |

表2:1-2月累计利润和亏损增长情况

|

|

利润总额 |

亏损企业亏损额 |

|

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

|

医药制造业 |

44.17 |

3.99 |

-19.20 |

9.01 |

19.19 |

13.61 |

|

化学药品原药制造 |

9.13 |

21.14 |

11.33 |

1.44 |

-6.38 |

-27.38 |

|

化学药品制剂制造 |

17.12 |

-9.44 |

-35.47 |

3.11 |

46.18 |

42.01 |

|

中药饮片加工 |

1.03 |

77.98 |

28.18 |

0.47 |

-12.03 |

-33.96 |

|

中成药制造 |

9.3 |

-2.61 |

-33.47 |

2.36 |

9.95 |

19.50 |

|

生物制品业 |

4.4 |

11.42 |

1.49 |

1.25 |

74.63 |

58.35 | 3.成本费用分析 — 成本继续加大

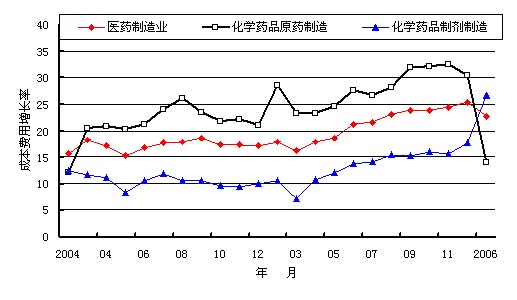

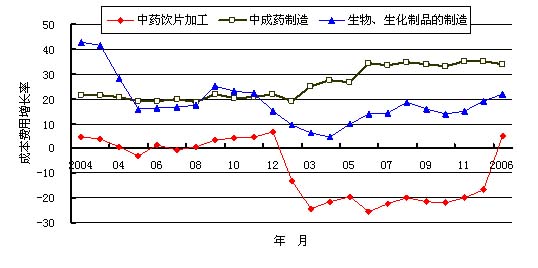

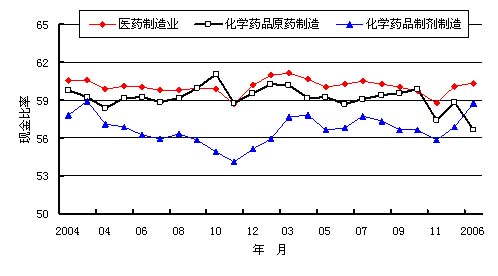

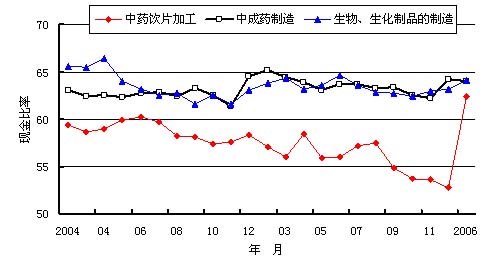

1-2月份医药制造业各项费用总成本(包括:销售成本、销售费用、管理费用和财务费用)增长较快。在子行业中只有化学原药增长低于上年10个百分点,其余子行业都高于上年同期,见图7-1和图7-2。

图7-1 医药及化学制药成本费用增长率

图7-2 中药及生化药成本费用增长率

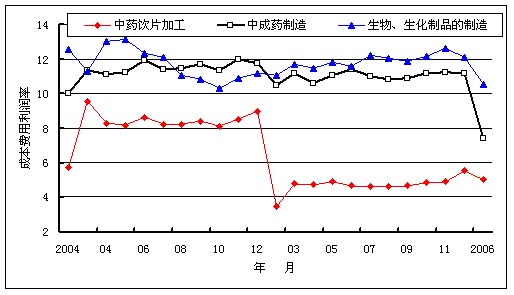

从图8-1和图8-2可以看到,医药行业成本费用利润率也已下行,其中中成药成本费用利润率跌幅最大,比上年末下降大约4个百分点。

图8-1 医药及化学制药成本费用利润率

图8-2 中药及生化制药成本费用利润率

1-2月份行业各项费用指标数据如表3和表4所示。

表3:1-2月累计销售成本和销售费用增长情况

|

|

销售成本 |

销售费用 |

|

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

|

医药制造业 |

427.45 |

25.87 |

0.76 |

79.42 |

23.52 |

8.61 |

|

化学药品原药制造 |

143.71 |

21.81 |

-8.59 |

8.52 |

23.82 |

12.13 |

|

化学药品制剂制造 |

120.79 |

22.99 |

1.74 |

36.84 |

19.1 |

-1.00 |

|

中药饮片加工 |

16.85 |

31.73 |

2.57 |

1.45 |

14.88 |

-0.06 |

|

中成药制造 |

82.81 |

27.76 |

8.86 |

26.7 |

33.98 |

26.27 |

|

生物制品业 |

33.45 |

37.27 |

12.51 |

3.44 |

14.37 |

-5.42 |

表4:1-2月累计管理费用和财务费用增长情况

|

|

管理费用 |

财务费用 |

|

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

|

医药制造业 |

51.88 |

15.67 |

2.98 |

10.99 |

22.24 |

6.73 |

|

化学药品原药制造 |

11.51 |

14.87 |

-1.47 |

3.52 |

24.05 |

15.43 |

|

化学药品制剂制造 |

18.03 |

13.18 |

-1.13 |

3.05 |

35.82 |

33.96 |

|

中药饮片加工 |

1.7 |

33.65 |

18.15 |

0.49 |

51.74 |

2.67 |

|

中成药制造 |

13.83 |

15.56 |

5.70 |

2.54 |

5.12 |

-31.32 |

|

生物制品业 |

4.2 |

15.46 |

9.41 |

0.74 |

7.07 |

-13.55 | 4.负债及资金分析 — 资产负债平稳

2月份医药制造业全行业负债及资金运行平稳,具体特点如下:

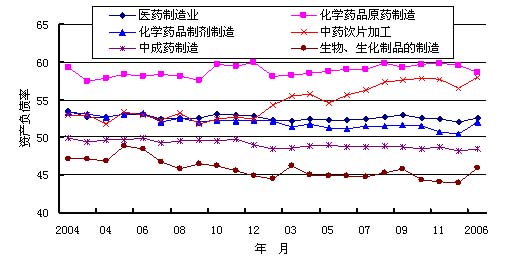

(1)06年1-2月全行业资产负债率没有太大变化,2月末医药制造业资产负债率为52.63%。,比05年末增长0.63个百分点。其中化学原药制造业资产负债率下降0.88个百分点,见图9。

图9 医药及子行业资产负债率

(2)1-2月份医药行业资金运行状况表现稳定,应收账款期末同比与上年末基本持平,只增加0.32个百分点。在子行业中化学原药和中成药应收账款期末增长比05年末增长近4个百分点,而中药饮片加工业应收账款增速比05年末降低10个百分点。行业内部资金运行稳定。如图10-1和图10-2所示。

图10-1 医药及化学制药应收账款增长率

图10-2 中药及生化制药应收账款增长率

医药行业期末资产负债率与应收账款详细数据见表5。

表5:1-2月份负债率和应收账款增长情况

|

|

负债率 |

应收账款 |

|

实际值(%) |

减前期

(个百分点) |

实际值

(亿元) |

增长(%) |

减前期

(个百分点) |

|

医药制造业 |

52.63 |

0.63 |

730.0 |

12.58 |

0.32 |

|

化学药品原药制造 |

58.65 |

-0.88 |

185.0 |

15.14 |

3.87 |

|

化学药品制剂制造 |

52.01 |

1.62 |

229.1 |

9 |

-3.94 |

|

中药饮片加工 |

57.94 |

1.47 |

23.9 |

5.73 |

-10.35 |

|

中成药制造 |

48.43 |

0.17 |

194.0 |

12.27 |

3.97 |

|

生物制品业 |

45.90 |

1.87 |

61.7 |

15.12 |

-3.11 | (3)现金比率是反映企业的短期偿债能力,而行业现金则是衡量行业整体的资金运作能力。整个医药制造业06年1-2月现金比率与05年相比没有大的变化,但中药饮片加工业现金比05年末大幅上升了近10个百分点,化学原药业小幅下降,化学制剂业小幅回升,其它子行业与前期相比几乎不变,见图11-1和11-2。

图11-1 医药及化学制药现金比率

图11-2 中药及生化制药现金比率

二、市场供需分析

1.产量分析-产量增速放缓

1-2月份,全国化学原料药产品产量累计完成31.4万吨,同比增长17.98%。从图12可以看出,月度本月同期比与累计同期比虽然均高于上年同期,但增速总的趋势放缓。

图12 化学原料药产品产量同期比

1-2月中成药产量累计完成16.5万吨,尽管2月份产量比上年增长26.04,但累计同比增长下降3%。

图13 中成药产品产量同期比

2.销售及库存分析 — 销售增长稳定,增速微弱降低

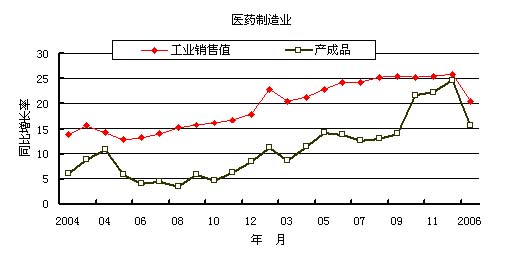

1-2月份医药制造业销售继续保持稳定增长势头,工业销售值累计634亿元,同比增长20.52%,增速比上年下降2个百分点。在其子行业中,生物化学制药比05年同期增长加快,增速上升10.43个百分点。从图14看到,产成品的增长速度也有所回落。

图14 医药行业销售与库存

根据表6我们可以得到二个基本结论:

(1)全行业销售产值增长平稳。各子行业销售增长速度与上年同期相比,生物制药涨幅最大,化学药品制剂增速下降最大。

(2)截止06年2月末行业产成品库存为322亿元,同比增长15.48%,与上年同期相比上升4个百分点,其中化学药品原药制造业库存增长较快,比上年增加15个百分点。

表6:1-2月累计销售产值和产成品增长情况

|

|

销售产值 |

产成品 |

|

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

|

医药制造业 |

634 |

20.52 |

-2.34 |

322 |

15.48 |

4.34 |

|

化学药品原药制造 |

170 |

23.8 |

-1.86 |

96 |

25.61 |

15.07 |

|

化学药品制剂制造 |

205 |

13.29 |

-7.4 |

85 |

10.14 |

-4.88 |

|

中药饮片加工 |

24 |

31.37 |

1.54 |

14 |

16.98 |

6.8 |

|

中成药制造 |

140 |

17.03 |

-5.95 |

85 |

10.63 |

3.73 |

|

生物制品业 |

49 |

31.67 |

10.43 |

23 |

9.59 |

-8.2 | 3.进出口分析 — 同比增长,增速降低

06年医药制造业出口继续保持增长,1-2月份出口交货累计价值70.9亿元,同比增长26.22%。从表7可知,中成药制造业出口增长速度十分强劲,累计同比增长达83.85%。

表7:1-2月医药制造业出口交货值

|

|

出口交货值

(亿元) |

同比增长(%) |

与上年同期比

(个百分点) |

|

医药制造业 |

70.9 |

26.22 |

-1.11 |

|

化学药品原药制造 |

43.8 |

22.03 |

0.27 |

|

化学药品制剂制造 |

6.4 |

13.13 |

-26.63 |

|

中药饮片加工 |

1.1 |

22.86 |

-2.68 |

|

中成药制造 |

4 |

83.85 |

85.27 |

|

生物生化制品制造 |

9.6 |

39.38 |

-32.54 | 图15表明,06年1-2月份,医药品出口数量虽有增长,但增速急剧下滑,增速与上年同期相比下降近20个百分点。出口金额保持稳定增长,增速低于上年同期6个百分点,但与上年后期持平。

图15 医药品出口数量与量值累计同比

表8:1-2月主要医药产品出口量及增长(单位:吨,%)

|

|

医药品出口 |

抗菌素(制剂除外) |

中式成药 |

医用敷料 |

|

累计值 |

累计同比 |

累计值 |

累计同比 |

累计值 |

累计同比 |

累计值 |

累计同比 |

|

200501 |

32158 |

31 |

4714 |

25.4 |

1177 |

9.8 |

9169 |

23.8 |

|

200502 |

60147 |

24.7 |

8775 |

11.1 |

1849 |

1.5 |

16275 |

32.8 |

|

200503 |

94434 |

21.8 |

13725 |

9.4 |

2827 |

2.9 |

24894 |

23.2 |

|

200504 |

127647 |

19 |

18663 |

6.3 |

3776 |

0.2 |

34888 |

22.8 |

|

200505 |

160834 |

17.4 |

23290 |

8.4 |

4716 |

2 |

45342 |

23.8 |

|

200506 |

195544 |

15.2 |

28539 |

7.6 |

5776 |

1 |

56369 |

24.7 |

|

200507 |

229919 |

15.2 |

33794 |

11.7 |

6845 |

-0.2 |

66984 |

25.5 |

|

200508 |

263812 |

15.9 |

38839 |

14.7 |

8067 |

1.7 |

78271 |

26.5 |

|

200509 |

296430 |

15.8 |

43969 |

18 |

9081 |

3 |

89292 |

27 |

|

200510 |

328881 |

15.7 |

49397 |

20.9 |

9824 |

-0.5 |

100142 |

27.7 |

|

200511 |

362806 |

13.9 |

53557 |

16.7 |

10962 |

0.4 |

111140 |

25.9 |

|

200512 |

398169 |

12.7 |

59302 |

15.9 |

12251 |

0.5 |

121475 |

24.4 |

|

200601 |

35508 |

10.6 |

6137 |

31.3 |

1039 |

-11.9 |

10653 |

16.2 |

|

200602 |

63220 |

5.2 |

11162 |

28.2 |

1859 |

-0.6 |

16774 |

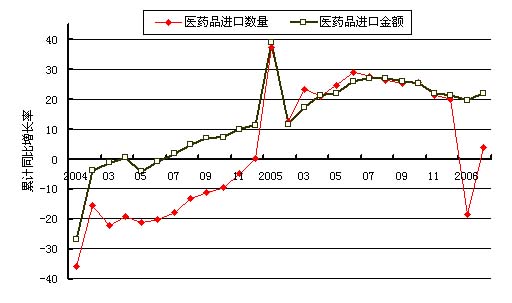

3.1 | 1-2月医药品累计进口5754吨,同比增长3.7%,增速低于上年同期近9个百分点,但进口金额保持较高增长。历年1-2月份医药行业进口都呈现较大波动,06年进口形势有待进一步分析。

图16 医药品进口数量与量值累计同比

表9:1-2月主要医药产品进口量及增长(单位:吨,%)

|

|

医药品进口 |

抗菌素(制剂除外) |

医用敷料 |

|

累计值 |

累计同比 |

累计值 |

累计同比 |

累计值 |

累计同比 |

|

200501 |

3486 |

37.2 |

194 |

-17.4 |

251 |

69.8 |

|

200502 |

5542 |

12.6 |

390 |

-3.6 |

381 |

15 |

|

200503 |

8811 |

23.2 |

670 |

-4.2 |

582 |

7.1 |

|

200504 |

11937 |

21.1 |

904 |

-13 |

889 |

4.1 |

|

200505 |

14674 |

24.7 |

1113 |

-11.1 |

1087 |

11.1 |

|

200506 |

17890 |

29 |

1280 |

-8.5 |

1309 |

19 |

|

200507 |

20335 |

27.6 |

1441 |

-3.6 |

1508 |

19.8 |

|

200508 |

23158 |

26.2 |

1578 |

0.6 |

1720 |

21.7 |

|

200509 |

26233 |

25.3 |

1796 |

1.3 |

1948 |

14.9 |

|

200510 |

29259 |

25.8 |

2008 |

3.3 |

2073 |

11.1 |

|

200511 |

32442 |

21.4 |

2178 |

-5.2 |

2308 |

9.2 |

|

200512 |

36259 |

19.9 |

2384 |

-6.3 |

2585 |

9.7 |

|

200601 |

2858 |

-18.5 |

126 |

-32.9 |

198 |

-27.3 |

|

200602 |

5754 |

3.7 |

258 |

-32.8 |

324 |

-18 | 三、产品价格分析

在“看病难,看病贵”的呼声下,国家发改委于2005年10月实施了第17次药品降价,目前药品的第18次降价正在酝酿中,但此次降价中部分药品也有上升。新《药品定价办法》即将出台,可能采取的将是分类定价方式。

由于药品价格由国家价格部门制定,因此药品价格市场十分平稳。药品几番降价,对行业利润带来一定影响,今年1-2月利润虽有增长,但增速明显降低,增幅下降19.2个百分点。

四、企业经营情况

1.前十家企业经营情况

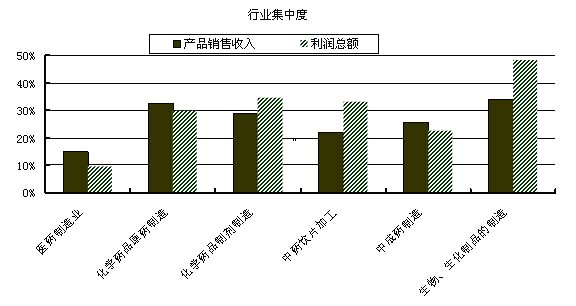

06年2月末医药制造业收入集中度与05年末基本持平,全行业前10家企业的销售收入集中度为14.71%。子行业中,集中度较高的是化学药品原药制造业和生物制品业,分别为32.60%和34.08%。

与收入集中度相对应的是利润集中度06年2月末与上年末相比也基本持平,上升1个百分点。全行业前10家企业的利润集中度为9.58%。子行业中,利润集中度较高的是生物制药业、化学药品制剂以及中药饮片加工,它们分别达到48.18%、34.58%和33.01%。

表10: 2月医药制造业前十家企业销售收入和利润总额集中度

|

|

前十家企业

销售收入集中度 |

减上年末

(个百分点) |

前十家企业

利润总额集中度 |

减上年末

(个百分点) |

|

医药制造业 |

14.71 |

1.39 |

9.58 |

1.14 |

|

化学药品原药制造 |

32.60 |

-3.32 |

29.68 |

2.31 |

|

化学药品制剂制造 |

29.12 |

8.10 |

34.58 |

12.61 |

|

中药饮片加工 |

22.19 |

0.29 |

33.01 |

7.20 |

|

中成药制造 |

25.65 |

1.46 |

22.58 |

3.96 |

|

生物制品业 |

34.08 |

3.48 |

48.18 |

9.15 |

图17 医药行业销售收入和利润集中度

表11: 2月医药制造业前十家企业销售收入(单位:亿元)

|

|

医药制造业 |

化学药品原药制造 |

化学药品

制剂制造 |

中药饮片

加工 |

中成药制造 |

生物、生化制品的制造 |

|

1 |

18.02 |

9.26 |

18.02 |

0.98 |

6.2 |

6.92 |

|

2 |

17.65 |

8.16 |

17.65 |

0.69 |

4.81 |

1.65 |

|

3 |

9.26 |

7.49 |

4.24 |

0.63 |

4.48 |

1.64 |

|

4 |

8.16 |

6.67 |

3.29 |

0.44 |

4.34 |

1.37 |

|

5 |

7.49 |

6.36 |

3.11 |

0.43 |

3.66 |

1.01 |

|

6 |

6.92 |

5.24 |

2.72 |

0.35 |

3.27 |

1 |

|

7 |

6.67 |

4.3 |

2.58 |

0.35 |

2.62 |

0.7 |

|

8 |

6.36 |

4.19 |

2.48 |

0.3 |

2.15 |

0.65 |

|

9 |

6.2 |

2.98 |

2.41 |

0.3 |

1.98 |

0.59 |

|

10 |

5.24 |

2.95 |

2.39 |

0.28 |

1.88 |

0.59 | 2.不同规模企业经营情况

医药行业06年开局不同规模企业经济效益发生较大变化,大中型企业利润开始下滑,而小型企业的销售收入和利润增速处于高速增长态势。

1-2月份小型企业累计销售收入215.7亿元,同比增长40.56%,高于上年同期10个百分点;利润同比增长36.15%,增速下降5个百分点。

中型企业的销售收入同比增长14.98,增速下降1个百分点。而利润为负增长,利润增速下降达27个百分点。

同样,医药制造业内的大型企业销售收入虽保持15%的增长,但利润也出现负增长8.43%,增速下降近17个百分点。

表12:1-2月不同规模企业经济效益增长情况

|

|

销售收入 |

利润总额 |

|

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

|

医药制造业 |

625.1 |

22.7 |

2.7 |

44.2 |

3.99 |

-19.2 |

|

大型企业 |

148.7 |

15.05 |

0.1 |

7.9 |

-8.43 |

-16.8 |

|

中型企业 |

260.7 |

14.98 |

-1.1 |

23.7 |

-3.68 |

-26.9 |

|

小型企业 |

215.7 |

40.56 |

10.1 |

12.5 |

36.15 |

-4.8 | 3.不同所有制企业经营情况

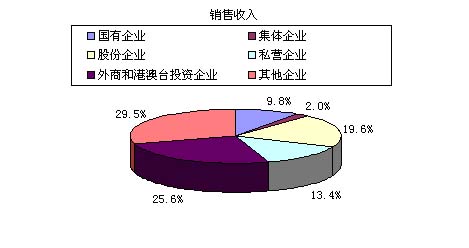

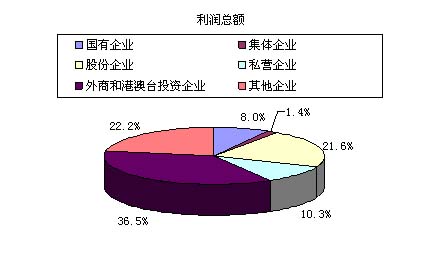

从分所有制企业来看,生产经营依然是私营企业与集体企业保持高速增长,且增长速度远高于其它所有制企业,销售收入与利润增长均在50%左右。但从规模上看,外商投资企业、股份制企业和其它企业在销售收入和利润总额中所占比重较大,处于主导地位,见图18和图19。

图18 不同所有制企业销售收入所占比重

图19 不同所有制企业利润总额所占比重

表13:1-2月不同所有制企业经济效益增长情况

|

|

销售收入 |

利润总额 |

|

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

实际值

(亿元) |

增长(%) |

增速升降

与上年同期 |

|

国有企业 |

61.36 |

7.9 |

-0.77 |

3.53 |

10.7 |

17.64 |

|

集体企业 |

12.78 |

50.8 |

31.34 |

0.64 |

58.11 |

46.97 |

|

股份合作企业 |

11.47 |

2.71 |

-21.19 |

1.1 |

17.49 |

-11.63 |

|

股份制企业 |

111 |

19.08 |

1.5 |

8.44 |

-10.86 |

-38.89 |

|

私营企业 |

83.92 |

46.13 |

4.26 |

4.56 |

56.93 |

-18.68 |

|

外商和港澳台投资企业 |

159.84 |

18 |

0.29 |

16.1 |

-0.6 |

-30.96 |

|

其他 |

184.69 |

25.82 |

4.21 |

9.79 |

4.56 |

-7.4 | 五、行业投资分析

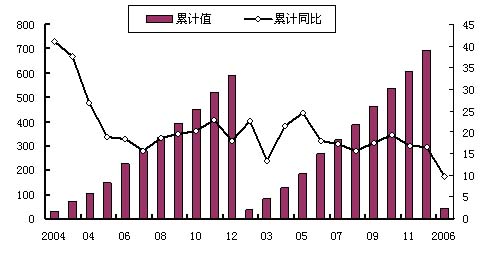

从医药行业投资分析,2006年1-2月投资增速明显回落,累计增长率为9.7%,低于上年同期13个百分点(见表14)。

图20 医药制造业投资额及其增长

表14: 2005年以来医药产品制造业投资及增长状况

|

|

投资完成额(亿元) |

同比增长(%) |

|

200502 |

35.90 |

22.70 |

|

200503 |

81.47 |

13.50 |

|

200504 |

126.31 |

21.50 |

|

200505 |

185.87 |

24.4 |

|

200506 |

268.57 |

18.1 |

|

200507 |

325.99 |

17.3 |

|

200508 |

384.66 |

15.8 |

|

200509 |

464.09 |

17.5 |

|

200510 |

539.35 |

19.4 |

|

200511 |

606.12 |

16.8 |

|

200512 |

693.06 |

16.6 |

|

200602 |

39.38 |

9.7 | (国家信息中心经济预测部供稿)

|